¿CÓMO CIERRA EL PRIMER SEMESTRE BANANERO 2023?

Los promedios del

semestre bananero del 2023 a juzgar por las cifras son bastantes halagüeños: Un

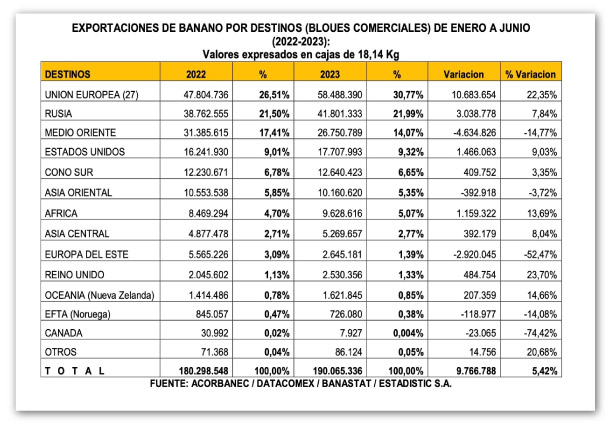

total de 190.066.336 cajas exportadas de la fruta más preciada y controversial,

el banano en este período. Eso es más de UN MILLÓN de cajas por día, alcanzando

un récord semanal de 7.310.205 cajas en el período de 26 semanas.

¿Podemos decir que son

cifras en rojo? Ya quisieran muchos países de la región tener esa bonanza

exportable. Claro que ha habido mejores años como el del 2020 y 2021, pero la

coyuntura y los escenarios de esos años fueran totalmente diferentes. El

planeta en general vivió el Covid 19, que predispuso al consumidor a refugiarse

en ciertas futas y cereales ante el temor de una escasez generalizada.

Vivimos la época de la

post pandemia y la guerra de ruso – ucraniana. En este contexto la Unión

Europea (27) ha importado de enero a junio del 2023, el 30,77%. Este mercado

que venía flojo desde el 2021, 2022 en el 2023 huelga decirlo es el más pujante

con 58.488.390 cajas exportadas. En el 2022 según el reporte bananero de la

FAO, Ecuador promedio un 1% por ciento con relación al 2021. Este año sin

embargo el crecimiento es positivo con relación al 2022 +10.683.664 cajas.

En el reporte estadístico del semestre compartido por la Asociación de Comercialización y Exportación de banano (Acorbanec), se destaca el crecimiento de las exportaciones en el acumulado de enero a mayo del 2023 en +5,42% con relación a lo exportado en el mismo periodo del 2022.

Los principales incrementos de las exportaciones se reflejan en la Unión Europea con el +22,35%, Rusia con el +7,84%; Estados Unidos con el +9,03%; Reino Unido con el +23,70%, África con el +13,69%, Asia Central con el +8,04%, Oceanía con el +14,65%, Cono Sur con el 3,35%. También se evidencian reducciones en Medio Oriente con el -14,77%; Asia Oriental con el -3,72%, Europa del Este con el -52,47% sobre todo por la reducción drástica de las exportaciones a Ucrania por el conflicto con Rusia; EFTA con el -16,41%; y Canadá con el -74,42%.

Si analizamos las

exportaciones de banano por países, Rusia es el país al que mayor banano se

ha destinado con una participación del 21,99%, en segundo lugar, Estados

Unidos con el 9,32%; en tercer lugar, Países Bajos con el 7,54%; en cuarto

lugar, Turquía con el 5,26%: y, en quinto lugar Alemania con el 4,57%.

TOP DE LAS 10 PRINCIPALES COMPAÑÍAS EXPORTADORES PRIMER SEMESTRE 2023

Dole Ubesa encabeza el listado de las principales compañías exportadoras de la fruta en el período enero – junio del 2023. De los 190,06 millones de cajas de banano exportadas tiene una participación del 10,09%. Reybanpac con el 7,25%, se ubica en el segundo lugar. Noboa Trading Co., con una participación del 5,83% se ubica en el tercer lugar; en cuarto lugar se ubica COMERSUR CIA. LTDA., con una participación del 4,26%, en quinto lugar se ubica AGZULASA S.A. con el 3,76 de participación; en sexto lugar se ubica FRUTADELI S.A. con una participación del 3,75%; en séptimo lugar se ubica GREEN EXPRESS S.A. con el 2,63% de participación; seguido en octavo lugar por ECUAGREENPRODEX S.A. con el 2,63% de participación; en noveno lugar se ubica ASOAGRIBAL con el 2,56%; en décimo lugar se ubica DONATELLA ECUADOR S.A. con el 2,31%.

TOP DE LAS 10 PRINCIPALES MARCAS

A pesar de existir

un universo de 65 marcas que se reparten las exportaciones de las 190,06

millones de cajas de banano exportadas en el primer semestre del 2023, diez de

ellas participan con el 52.70% en el siguiente orden de mayor participación a

menor: Dole con el 15,47; Global Village con el 6,51%; Bonita con el 5,34%;

Favorita con el 5,23%; Chiquita con el 4,74%; Del Monte con el 3,46%; Fruta

Deli con el 3,21%; Goodfarmer con el 3,10%; Extraban con el 2,95% y finalmente

la marca Yellow con el 2,69%. Las restantes marcas se reparten el 47,30% de las

cajas exportadas en 2023.

PRECIO AL PRODUCTOR BANANERO SIGUE EN CAÍDA LIBRE

A pesar que en

octubre del 2022, previó a la realización de la Feria de IFEMA, Fruit

Atrattion, que se realiza en Madrid el gobierno a través del MAG y el Comité

Consultivo del banano, pactaron un precio mínimo de sustentación (PMS) para la

caja de 19 kg, 43 libras en USD 6,50 para el año agrícola 2023, el precio no se

ha cumplido ni para los productores de contrato ni para los que se acogieron al

pulso del mercado spot.

Las primeras 14

semanas podría decirse que el spot varió entre los USD 7,50 y los USD 10,50,

llegando incluso solo en dos semanas a la barrera de los USD 13,00 y USD 13,50

en las posteriores semanas la caída ha sido libre hasta llegar al irrisorio

precio de USD 1.00 y hasta USD 0,80.

Los exportadores exponen

como argumento los fletes navieros pero la realidad es que estos han bajado considerablemente.

La excusa de la guerra de Rusia y Ucrania, no justifica porque ha sido

precisamente este mercado en que mejor comportamiento ha tenido en el 2022 y lo

que va el 2023. Los exportadores tamibién ponen como pretexto la. negativa de

los productores ha firmar contrato algo que los mercados saben nada tiene que

ver con la relación precio de fruta y precio de venta al importador y

consumidor.

El reciente informe anual bananero de la FAO, que se dio a conocer el pasado 19 de julio, pone algunos puntos sobre las ies de los argumentos falaces de los margenes del productor en la producción de banano en el Ecuador. Si bien el informe reconoce por ejemplo, que los valores unitarios de exportación de Ecuador y Colombia, dos de los principales proveedores de banano a mercados globales, cada uno promedió alrededor del 1%, por debajo del nivel del año anterior en 2022 (Fig. 1). Los precios de importación en la Unión Europea, por su parte, se situó en un promedio de USD 944 por tonelada en 2022, un solo 2,2 por ciento más que en 2021. Es decir no han bajado y en el peor de los casos se han mantenido.

Figura 1

En contraste los precios minoristas en Francia, un mercado consumidor clave de banano en la Unión Europea, disminuyó un 9% en 2022, a pesar de que la inflación se registró en 5.9% para el país en 2022, pero esto de ninguna manera debió afectar el precio del productor de origen.

En este mismo informe se señala que los precios mayoristas y minoristas de bananos en los Estados Unidos de América respectivamente aumentó un 9,5 y un 6 % interanual en 2022. A pesar de esto los precios minoristas subieron menos que la tasa de inflación del 8% registrado en los Estados Unidos de América en 2022. Como tal, los bananos permanecieron entre las frutas más baratas en los estantes de los principales mercados de importación, a pesar de la plétora de dificultades simultáneas y graves incrementos de costes experimentados por el sector en 2022.

El informe hecha mas luz sobre las dificultades experimentadas por el sector bananero mundial. La Figura 2 muestra los resultados de un análisis de la evolución reciente de los márgenes del productor en la producción de banano en Ecuador, el principal exportador de plátanos a nivel mundial.

Figura 2

Los precios mensuales al productor para el período de enero de 2016 a marzo de 2023 se trazan frente a un indicador índice de costos del productor, que se construyó utilizando los costos compartidos establecidos en una metodología en la que participaron varios actores de la cadena con información contrastada.

Los resultados

implican un colapso dramático en los márgenes de los productores que comenzó a

principios de 2021 y se amplificó hasta mediados de 2022, debido no solo a un

fuerte aumento de los costos, sino también a una caída significativa de los

precios a nivel interno.

El informe alerta

que los bajos márgenes del productor dificultan en gran medida la remuneración

adecuada de los trabajadores y pequeños agricultores en la industria se ven

abocados a dejar de producir. En Ecuador se reportan plantaciones abandonadas

desde el 2022, una situación que se repite en el primer semestre del 2023 al no

existir un compromiso serio por parte de los actores del mercado y de las

autoridades locales para hacer respetar el PMS fijado por el oficialismo.

Esto amenaza con

restringir los suministros y plantea un riesgo elevado de contracción de la

industria debido al cierre de negocios, reducción de suministros a los mercados

mundiales y precios más altos de la fruta en el futuro.